你的位置:开云app在线下载入口 > 现金捕鱼 > 开云app在线下载 从“果链”到“AI平台”: 蓝思科技砸重金, 图什么?

开云app在线下载 从“果链”到“AI平台”: 蓝思科技砸重金, 图什么?

发布日期:2026-01-20 01:24 点击次数:100

一家公司赚钱能力节节攀升,现金多得流油,但仔细一看账本,钱却像流水一样花出去投资未来。这到底是激进扩张还是未雨绸缪?

当一家公司同时拥有强劲的利润增长、健康的现金流和大幅增加的投资支出时,投资者往往会感到既兴奋又困惑。

蓝思科技 2025 年三季度财务报告展现了这种看似矛盾的组合:公司赚的钱越来越多,手头的现金也充裕,但同时花在投资上的钱也创下新高。这份财报背后的逻辑是什么?这些钱流向何处?更重要的是,这盘棋下得稳吗?

---

01 整体趋势:增长稳健,步子迈得有点大

蓝思科技 2025 年前三季度的财务数据描绘了一幅清晰的增长图景。

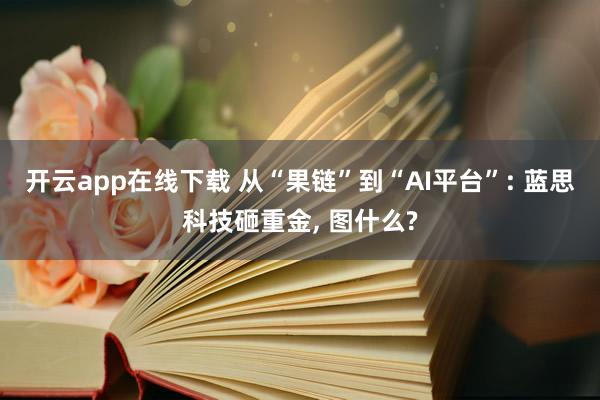

营业收入从一季度的 170.63 亿元稳步攀升至三季度的 536.63 亿元,呈现稳步增长。同比增长16.08%,更关键的是,赚钱能力也在同步提升。

净利润率从一季度的 2.66% 提高到了三季度的 5.20%,说明公司在扩大规模的同时,盈利能力也在增强。

不过,财报里也有一些值得关注的信号。资产规模持续扩张,从 2024 年底的 810 亿元增长到 2025 年三季度的 835 亿元。但与此同时,应收账款和存货也在同步增加。

现金流方面,经营性现金流表现强劲,但投资活动现金流呈现大额净流出。这种“增收增利、现金充沛、投资激进”的组合,构成了我们分析的主线。

---

02 利润表:挣钱能力在提升

先看蓝思科技的赚钱引擎。

2025 年三季度,公司实现营业收入 536.63 亿元,同比增长可观。但比收入增长更亮眼的是利润率的改善。

销售毛利率从一季度的 12.1% 提升到了三季度的 16.2%,增长了超过 4 个百分点。这意味着每卖出 100 元的产品,能多赚 4 块钱的毛利润。

这个改善是怎么实现的呢?

一方面可能得益于产品结构优化,高毛利产品占比提升。另一方面,公司的三项费用控制得当。销售费用率和管理费用率保持稳定,而财务费用甚至为负。

不过,研发费用持续增长,前三季度已达 24.4 亿元,占营收比重超过 4.5%。这个数字在制造型企业中相当突出,表明公司正在为技术转型和产品升级持续投入。

---

03 资产负债表:家底变厚了,但效率有提升空间

{jz:field.toptypename/}蓝思科技的家底越来越厚实。

截至 2025 年三季度末,公司总资产达到 835.39 亿元,较年初增长约 3%。资产构成中,流动资产 294.50 亿元,非流动资产 540.88 亿元。

仔细分析资产结构,有几个关键变化值得关注。

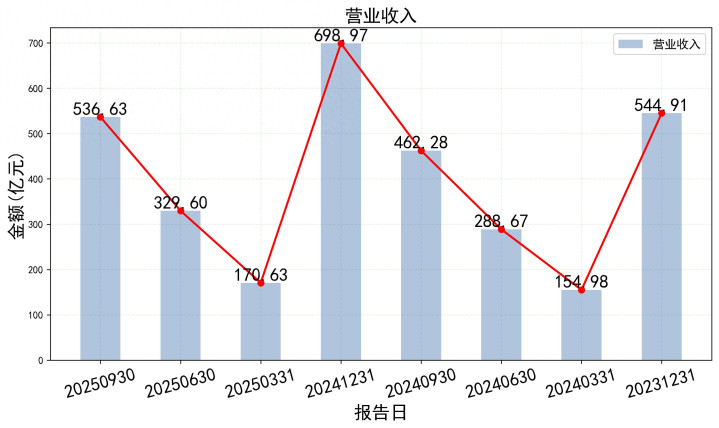

货币资金从年初的 109.88 亿元减少到 72.67 亿元,但仍保持在充沛水平。应收账款从 108.66 亿元增加到 123.04 亿元,增幅明显。

存货则从 71.61 亿元增加到 74.85 亿元。这些变化反映了一个现实:随着业务规模扩大,公司对营运资金的需求在增加。

从效率指标看,金佰利应收账款周转天数和存货周转天数都有所延长。这意味着资金被占用的时间变长了,资产使用效率有提升空间。

---

04 财务结构:负债极低,股东权益丰厚

蓝思科技的财务结构非常健康。

公司资产负债率仅为 35.47%,在制造业企业中处于极低水平。这意味着公司主要靠自有资金发展,财务风险很低。

具体看负债结构,更是令人印象深刻。

有息负债(短期借款+长期借款)几乎可以忽略不计,占总资产比例极低。公司的主要负债是经营过程中自然形成的应付账款等。

这带来一个直接好处:公司的利息支出很少。2025 年前三季度,财务费用为负 0.74 亿元,这意味着公司的存款利息收入超过了借款利息支出。

股东权益方面,归属于母公司的股东权益达到 538.45 亿元,每股净资产 10.20 元。每股净资产较年初增长约 4%,股东权益持续增厚。

---

05 现金流量表:家有余粮,心里不慌

现金流量表是检验企业盈利质量的“试金石”。

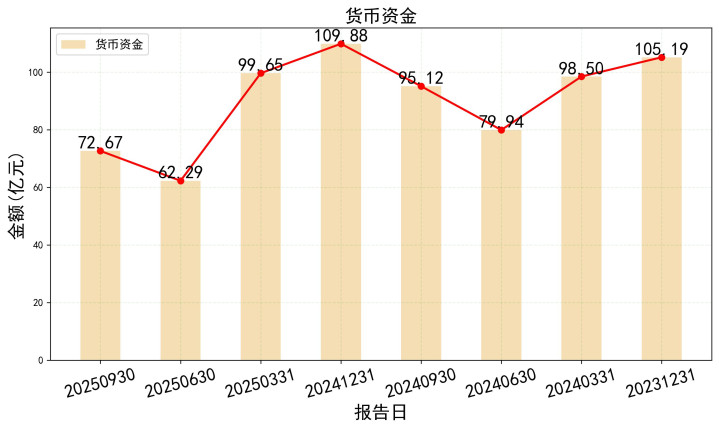

蓝思科技在这方面的表现相当抢眼。2025 年前三季度,公司经营活动产生的现金流量净额达到 58.44 亿元。

这一数字远超同期 28.43 亿元的净利润。经营性现金流入远超利润,说明公司盈利质量很高,利润是“真金白银”而非账面数字。

但公司现金流的最大特点是:挣的钱大部分花出去了。

投资活动产生的现金流量净额为负 69.66 亿元。这是过去几年同期最高的投资支出水平。

钱花在哪里了呢?

购建固定资产、无形资产支付的现金达 65.11 亿元,投资支付的现金 37.52 亿元。公司正在大规模投资于未来。

筹资活动方面,公司吸收投资收到现金 50.54 亿元,主要用于满足投资需求。

---

06 数据关联分析:赚钱是为了更好的明天

单独看每张报表,我们看到了稳健的增长、健康的财务和激进的投入。但当我们将这些数据关联起来分析时,开云app一个更完整的逻辑闭环就形成了。

经营现金流强劲,为投资扩张提供了资金支持。蓝思科技不是依靠外部融资进行扩张,而是用自己赚的钱投资未来。这是一种可持续的发展模式。

研发费用持续增长,与投资支出增加形成呼应。这表明公司不仅扩大产能,更注重技术升级和创新驱动。

营运资金占用增加,但财务结构依然稳健。尽管应收账款和存货增加,但公司负债率极低,有足够的财务缓冲空间。

这三者结合,描绘出蓝思科技的发展战略:在保持财务稳健的前提下,用自有资金加大技术和产能投入,为未来增长奠定基础。

一个值得注意的细节是,2025 年三季报显示,公司长期股权投资从年初的 3.26 亿元增加到 3.34 亿元,其他权益工具投资从 4.45 亿元增加到 5.00 亿元。

这些变化暗示公司可能在进行战略投资和产业布局。结合研报信息,这与公司切入英伟达生态、布局 AI 硬件的战略方向一致。

---

07 业务前景:从果链龙头到AI硬件平台

蓝思科技曾经以“苹果产业链核心供应商”而闻名。但从最新的财务数据和研报分析看,公司正在经历一场深刻的战略转型。

多家机构研报指出,蓝思科技的成长逻辑已从单一的消费电子,扩展至 AI 硬件全领域。

具体来说,公司在巩固智能手机、平板电脑、智能穿戴设备等传统优势业务的同时,正积极布局机器人、AR/VR 设备、服务器等新兴领域。

2025 年 12 月,公司宣布战略收购元拾科技,被市场解读为“切入英伟达生态的关键一步”。这解释了为什么财报中投资支出大幅增加。

从行业趋势看,消费电子行业正迎来新一轮创新周期。折叠屏手机、AI 手机、MR 设备等新产品形态不断涌现,对玻璃、金属、蓝宝石等核心零部件的需求也在升级。

蓝思科技在这些领域的技术积累和产能布局,使其处于有利的竞争位置。与此同时,公司向汽车电子、智能家居等领域的拓展,也在分散业务风险,构建多元化的收入来源。

---

08 估值与投资建议:好公司,需要好价格

截至 2026 年 1 月 12 日,蓝思科技股价为 42.66 元,接近 52 周高点 43.44 元。

以机构预测的 2025 年每股收益 0.96-1.09 元计算,当前市盈率约 39-44 倍。对于一家成长型科技制造企业来说,这个估值水平不算便宜。

但考虑到公司稳健的基本面、清晰的成长逻辑和行业领先地位,估值溢价也有其合理性。关键问题在于,市场对公司未来增长的预期是否能够兑现。

从投资角度看,蓝思科技的基本面相当扎实:盈利增长稳健、现金流强劲、财务结构健康、战略方向清晰。这些都是长期持有的有利因素。

但短期来看,股价已反映了较多乐观预期,投资活动的大额支出可能对短期利润造成一定压力。此外,消费电子行业的周期性波动始终是需要关注的风险因素。

建议投资者可以采取以下策略:

对于已持有者,鉴于公司基本面良好且成长逻辑清晰,可以继续持有,但需要密切关注新业务进展和行业需求变化。对于潜在投资者,当前价位偏高,可等待市场调整带来的更好介入时机,或在股价回调至 30-35 元区间时逐步建仓。

---

09 总结

蓝思科技的财报展示了一个清晰的财务故事:一家通过稳健经营积累资金,然后大规模投资于未来技术转型的企业。

公司的财务根基稳固如山——盈利能力持续提升,现金流充沛健康,负债率极低。同时,公司又在积极布局未来,将大量资金投向 AI 硬件、机器人、服务器等新兴领域。

这种“稳健与激进并存”的策略,反映了管理层对未来发展的信心与决心。但这也意味着投资者需要有足够的耐心,等待这些投资转化为实实在在的业绩增长。

蓝思科技正在从一个消费电子零部件供应商,转型为 AI 硬件平台型企业。这条路不会一帆风顺,但财报数据表明,公司有足够的财务实力和战略定力,去迎接这个充满挑战也充满机遇的未来。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

备案号:

备案号: